Informationen zur Hausratversicherung ergeben sich aus Versicherungsschein und Versicherungsbedingungen

Startseite > Kategorien > Haus > Versicherungen > Informationen zur Hausratversicherung ergeben sich aus Versicherungsschein und Versicherungsbedingungen

Informationen zur Hausratversicherung ergeben sich aus Versicherungsschein und Versicherungsbedingungen

Dienstag, 28. Oktober 2008

Um im Ernstfall Schäden ersetzt zu bekommen, die durch Brand, Blitzschlag, Explosion, Einbruchdiebstahl, Raub, Vandalismus nach einem Einbruch, Leitungswasser, Sturm und Hagel auftreten, haben ich einen Vertrag über eine Hausratversicherung mit einer Versicherung abgeschlossen. Bei der Hausratversicherung handelt es sich um eine Hausratversicherung zum Neuwert.

Der Vertrag über eine Hausratversicherung, zwischen mir und meinem jetzigen Versicherer, besteht bereits seit dem 01.01.1997. Ich habe mir im Oktober 2008, den mit der Versicherung abgeschlossenen Vertrag wieder einmal genau angesehen. Mein Ziel war es herauszubringen, ob der Versicherungsschutz für mich immer noch optimal war. Fragen die ich mir stellte waren unter anderen: Was genau ist alles versichert? Sind die Sachen, Gefahren und Schäden versichert, die für mich wichtig sind? Ist der Preis für die Hausratversicherung für mich in Ordnung? Was kann ich tun um einem Schaden vorzubeugen?

Ich habe dir mir vorliegenden Unterlagen zur Hausratversicherung (Antragsdurchschrift, Schriftverkehr, Versicherungsschein, Versicherungsbedingungen) durchgesehen. Für mich besonders wichtige Informationen, die ich aus dem Versicherungsschein, seinen Nachträgen und den Versicherungsbedingungen herausgelesen habe, habe ich in diesem Artikel dargestellt.

Mich interessierten die Sachen, Gefahren und Schäden, die über die Hausratversicherung versichert sind. Mich interessierten auch die Sachen, Gefahren und Schäden, die nicht versichert sind. Diese Informationen konnte ich aus dem Versicherungsschein, dessen Nachtrag und den Versicherungsbedingungen entnehmen. Diese Informationen möchte ich ggf. für einen Hausratversicherung Vergleich nutzen.

Achtung: Dieser Artikel stellt keine Versicherungsberatung dar. Er beschreibt lediglich, was mir bei der Hausratversicherung aufgefallen und was mir wichtig ist. Wenn jemand einen Versicherungsvertrag abschließen will, dann muss er sich selbst genau in die für ihr relevanten Vertragsunterlagen und Versicherungsbedingungen einarbeiten.

[...]

Unterlagen zur Hausratversicherung

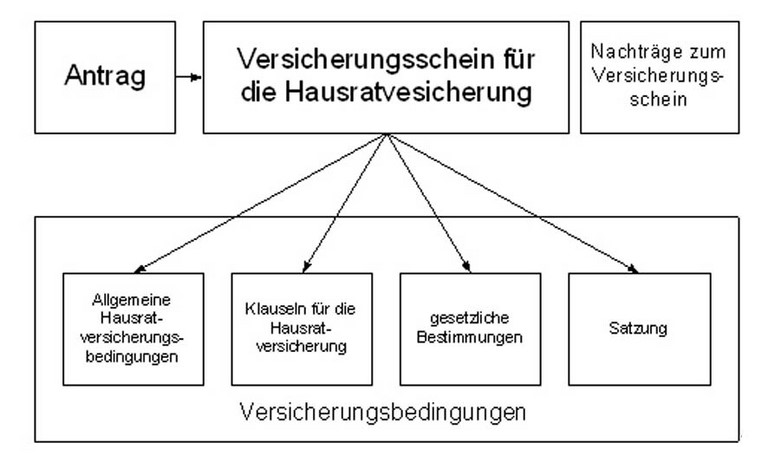

Eine Durchschrift vom Antrag, den Schriftverkehr mit der Versicherung und die wichtigen Vertragsunterlagen für die Hausratversicherung bewahre ich in einem Ordner auf. Zu den Vertragsunterlagen meiner Hausratversicherung zählen der Antrag, der Versicherungsschein, die Nachträge zum Versicherungsschein und die Versicherungsbedingungen.

Versicherungsschein für die Hausratversicherung

In dem Versicherungsschein, den ich von der Versicherung erhalten habe, sind der Versicherungsbeginn, der Vertragsablauf und die Frist für eine Kündigung festgelegt. Dort ist festgelegt, wie sich die gegenseitigen Rechte und Pflichten regeln. Besondere Bedingungen sind ebenfalls im Versicherungsschein benannt. Der Versicherungsort, die Versicherungssumme und die Versicherten Gefahren und Schäden sind angegeben.

Versicherungsbedingungen für die Hausratversicherung

Die Versicherungsbedingungen für die Hausratversicherung beinhalten die "Allgemeinen Hausratsversicherungsbedingungen", die "Klauseln für die Hausratversicherung", einen Anhang mit verschiedenen Auszügen aus Gesetzen (Auszug aus dem Versicherungsvertragsgesetz (VVG), dem Bürgerlichen Gesetzbuch (BGB), dem Handelsgesetzbuch (HGB) und der Zivilprozessordnung (ZPO)) und ein Merkblatt zur Datenverarbeitung. Die "Allgemeinen Hausratsversicherungsbedingungen" gelten insgesamt für den Versicherungsvertrag. Die "Klauseln für die Hausratversicherung" sind nur dann Vertragsbestandteil, wenn sie ausdrücklich im Versicherungsschein bzw. im gültigen Versicherungsnachtrag genannt sind.

Frist für eine Kündigung der Hausratversicherung

Im Versicherungsschein ist die Frist für eine Kündigung vermerkt. Eine Kündigung der Hausratversicherung muss dem Versicherer drei Monate vor dem Vertragsablauf schriftlich zugegangen sein, ansonsten verlängert sich der Vertrag stillschweigend um ein Jahr und dann weiter von Jahr zu Jahr.

Nach einem Versicherungsfall ist ebenfalls eine Kündigung möglich. Detaillierte Informationen dazu sind in den "Allgemeinen Hausratversicherungsbedingungen" zu finden.

Klausel kein Abzug wegen Unterversicherung

Im Versicherungsschein ist vermerkt, dass die Klausel 7712 (92) - kein Abzug wegen Unterversicherung - vereinbart ist. In den Versicherungsbedingungen ist die Klausel dann beschrieben.

Versicherungsort

Der Versicherungsort ist in den "Allgemeinen Hausratversicherungsbedingungen" definiert: Der Versicherungsort ist die im Versicherungsvertrag bezeichnete Wohnung des Versicherungsnehmers. Nicht zur Wohnung gehören Räume, die ausschließlich beruflich oder gewerblich genutzt werden.

Das bedeutet, dass mein Arbeitszimmer nicht in der Hausratversicherung versichert ist, denn mein Arbeitszimmer wird von mir ausschließlich beruflich genutzt.

Versicherte Sachen

Detaillierte Definitionen der versicherten Sachen sind in den "Allgemeinen Hausratversicherungsbedingungen" zu finden. Versichert ist der gesamte Hausrat, dazu gehören Sachen, die im Haushalt zur Einrichtung, dem Gebrauch oder zum Verbrauch dienen. Versichert ist auch Bargeld, für Wertsachen und Bargeld gelten Entschädigungsgrenzen.

Versicherte Gefahren und Schäden

Versicherte Gefahren und Schäden sind im Versicherungsschein aufgeführt. Dazu zählen Brand, Blitzschlag, Explosion, Einbruchdiebstahl, Raub, Vandalismus nach einem Einbruch, Leitungswasser, Sturm und Hagel. Detaillierte Definitionen der versicherten Gefahren sind in den "Allgemeinen Hausratversicherungsbedingungen" zu finden.

Nicht versicherte Schäden

Die Schäden, die nicht versichert sind, sind in detaillierten Definitionen in den "Allgemeinen Hausratversicherungsbedingungen" aufgeführt. Z.B. sind Schäden durch Überspannung nicht versichert, wenn sich nicht Folge eines Brandes oder einer Explosion sind.

Überspannungsschäden durch Blitz

Überspannungsschäden durch Blitz sind laut meinem Versicherungsvertrag nicht versichert. Überspannungsschäden durch Blitz und Einschluss von Folgeschäden können jedoch grundsätzlich versichert werden, wenn eine entsprechende Klausel vereinbart werden würde.

Die Versicherungssumme wird jedes Jahr angepasst

Die Anpassung der Versicherungssumme erfolgt jedes Jahr zu Beginn eines Versicherungsjahres nach einem bestimmten Verfahren automatisch.

Pflichten, auch Obliegenheiten genannt, für die Hausratversicherung

Als Versicherungsnehmer habe ich, entsprechend den Versicherungsbedingungen, bestimmte Pflichten, um einen Schaden zu verhindern. Im Versicherungsfall habe ich ebenfalls eine Reihe von Obliegenheiten zu erfüllen. Diese Obliegenheiten ergeben sich aus den Versicherungsbedingungen.

Z.B. ist im Versicherungsfall ggf. ein Verzeichnis der abhanden gekommenen, zerstörten oder beschädigten Sachen vorzulegen.

Mein bisheriges Fazit

Die Versicherungssumme der Hausratversicherung ist so angesetzt, dass keine Unterversicherung besteht. Es besteht kein Versicherungsschutz für mein Arbeitszimmer, da es ausschließlich zu beruflichen Zwecken genutzt wird. Es besteht keine Versicherung gegen Überspannungsschäden durch Blitz. Eine zusätzliche Haushaltsglasversicherung besteht ebenfalls nicht.

Es erscheint mir sinnvoll, eine Inventarliste mit Beschreibung, Anschaffungsjahr und Anschaffungspreis der sich im Haushalt befindlichen Sachen zu erstellen. Diese könnte im Versicherungsfall sehr hilfreich sein.

Meinung, Anregungen und Kritik

Stichworte

Stichworte >>Lust auf Sparen<<

Zurück zu Methoden